请登录/注册

海贝分销

2026全球汽配市场现状如何?中国企业出海机遇和挑战有哪些?

2026-05-04 13:35:26

在全球汽车保有量持续攀升、汽车后市场加速扩张与跨境电商深度渗透的双重驱动下,中国汽配产业正迎来规模化、品牌化出海的黄金窗口期。本篇文章将详细拆解全球汽配市场规模、区域格局、消费特征、行业趋势与本土企业突围路径,为中国跨境电商卖家提供从选品、渠道到合规、品牌的全维度决策依据,助力企业从 “低价走量” 向 “价值盈利” 转型。

一、全球汽配市场规模介绍

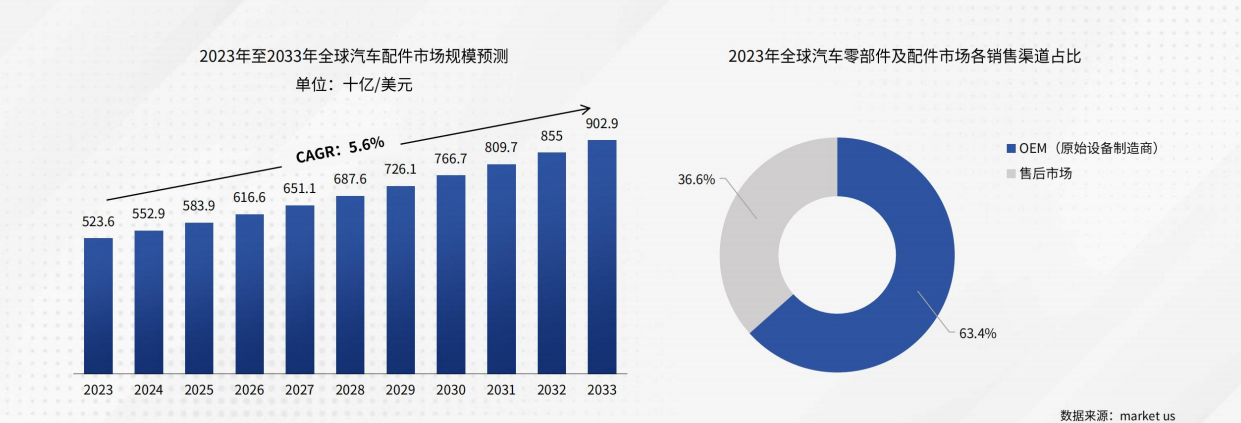

全球汽配市场已形成OEM 配套为主、售后市场快速增长的稳定格局。2023 年全球汽车配件市场规模约 2360 亿美元,预计 2033 年突破 9029 亿美元,2023-2033 年复合增长率达 5.6%;其中 OEM 渠道占比 63.4%,售后市场占比 36.6%,成为存量市场核心利润来源。

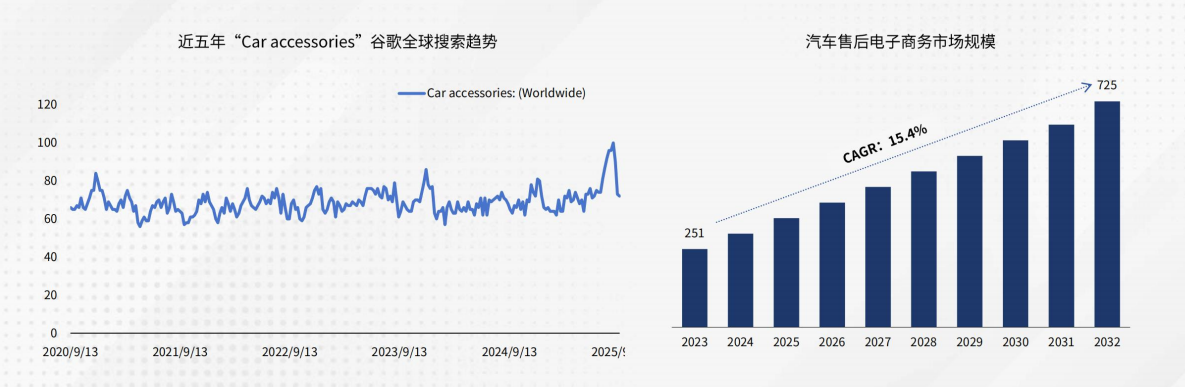

电商化成为行业核心增量。2023 年全球汽车售后电商规模达 2510 亿美元,2023-2032 年复合增长率高达 15.4%,远高于传统线下渠道;Google Trends 数据显示,“Car accessories” 近五年全球搜索热度持续上行,马来西亚、卡塔尔、阿联酋等市场需求旺盛,为跨境电商卖家提供稳定流量基础。

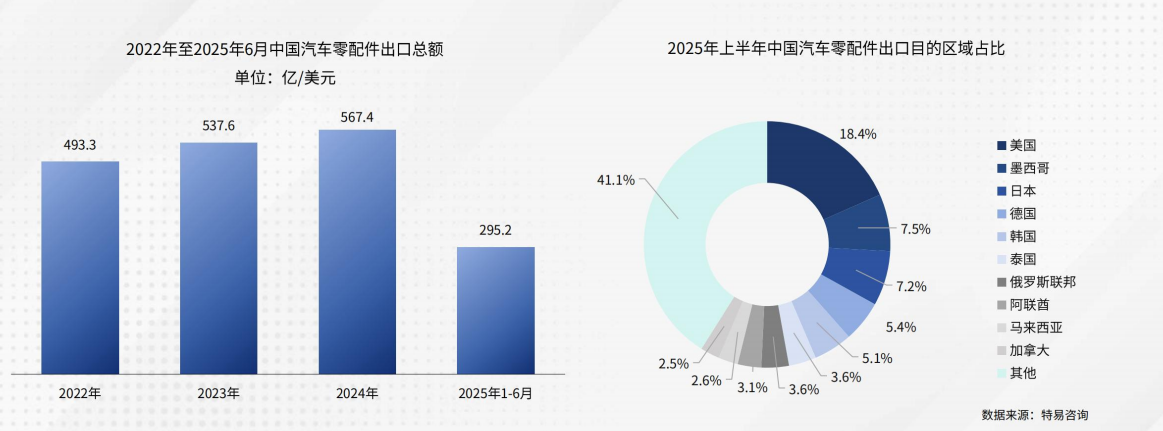

中国汽配出口展现强劲竞争力。2022-2024 年中国汽车零配件出口总额从 493.3 亿美元增长至 567.4 亿美元,2025 年上半年出口达 295.2 亿美元;美国、墨西哥、日本为前三大出口目的地,合计占比 33.1%,泰国、马来西亚等东南亚市场成为新增量。从全球竞争看,中国以 533.29 亿美元出口额位居全球第二,仅次于德国,供应链优势与成本优势凸显。

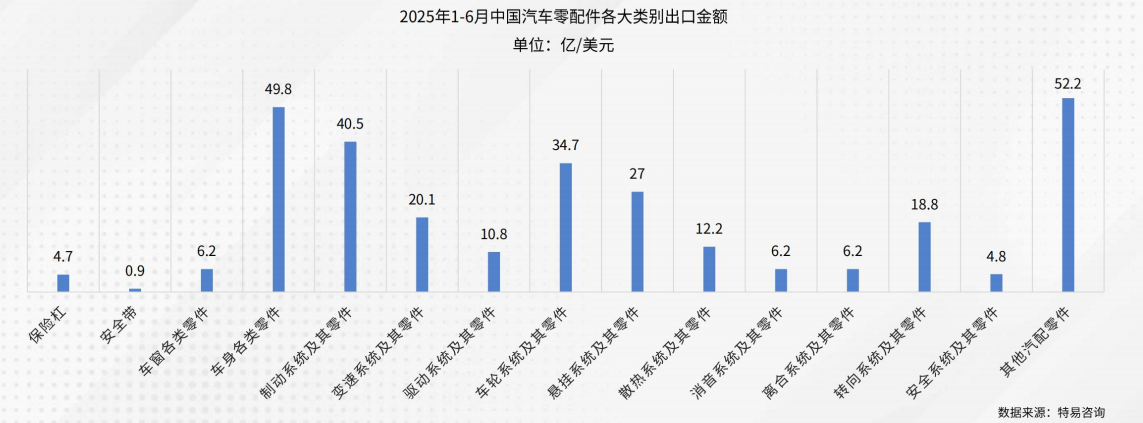

从细分品类看,外饰、内饰、易损件为三大热门赛道:全球汽车外饰配件 2025 年规模达 538 亿美元,合金轮毂占比 28%,OEM 渠道主导;内饰配件 2025 年规模 3219.9 亿美元,电子配件占比 31.9%,售后渠道占比 58.9%;车身零件、制动系统为中国出口主力,2025 年上半年出口额分别达 49.8 亿、40.5 亿美元。

二、全球汽配售后不同市场有何特征?成熟与新兴市场如何差异化布局?

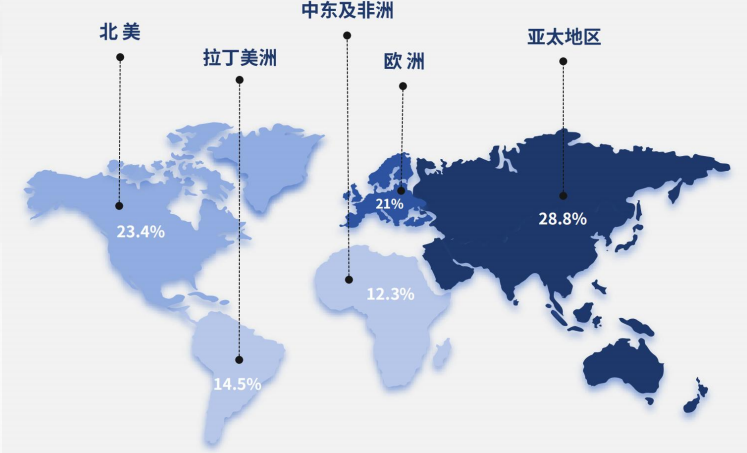

全球汽配售后市场呈现亚太、北美、欧洲主导,拉美、中东非高潜的分布特征,2023 年中东及非洲、北美、拉美、欧洲、亚太占比分别为 28.8%、23.4%、21%、14.5%、12.3%,不同区域的消费习惯、认证要求、产品偏好形成清晰的市场分层。

1.成熟市场:高标准、高利润、强合规

北美市场:以美国为核心,2023 年售后市场规模 1048.275 亿美元,2025-2030 年复合增长率 2.8%;美国汽车保有量 2.8 亿辆,平均车龄 12.3 年,维修替换需求刚性,发动机配件占比 35%,电气电子元件增速最快(5.5%)。核心要求为 EPA、DOT 认证,消费者偏好高可靠性、快速交付产品,是高利润核心市场。

欧洲市场:2023 年售后市场规模 942 亿美元,2025-2030 年复合增长率 2.3%,德国占区域 30% 份额,英国、法国、意大利紧随其后;欧洲电商汽配 2023 年规模 816 亿美元,B2C 模式占比 64%,偏好环保、轻量化、智能化配件,CE 认证为准入门槛,合规要求严苛。

2.新兴市场:高增长、高性价比、弱品牌

亚太市场:2023 年售后市场收入 1290.242 亿美元,2023-2030 年复合增长率 5.3%,轮胎为最大细分品类(占比 22.47%),印度增速领跑;东南亚市场进口依赖度高,低价实用配件热销,日韩市场对高端精密部件需求旺盛。

拉美市场:以墨西哥、巴西为核心,汽车产业扩张带动基础维修件需求,消费者价格敏感,高性价比产品易快速渗透。

中东市场:豪车改装件、高性能轮胎、耐高温防沙尘配件需求突出,高端消费特征明显。

非洲市场:以基础易损件、二手 / 翻新配件为主,价格为核心决策因素,东非、西非市场快速崛起。

三、全球汽配消费者有何特点?

全球汽配消费者分为B 端专业买家与C 端终端车主两大群体,决策逻辑与行为习惯差异显著,为跨境卖家精准运营提供方向。

B端买家以中小型维修厂、连锁快修店为主,30-55 岁从业者为核心,将产品质量、交付时效、技术支持作为首要考量,追求首次安装成功率与稳定供应链,对价格敏感但愿意为高品质支付溢价。

C端消费者以男性为主,女性群体快速崛起,呈现三类特征:DIY 爱好者 / 改装迷偏好性能与个性化,愿为品牌溢价买单;实用主义车主注重性价比与可靠性,多方比价;便利型车主追求快速配送与简易安装,依赖平台信任。

决策与行为层面,线上化、移动化、社交化成为主流:80% 消费者通过搜索引擎获取产品信息,95% 线上买家购买前比价,43% 用移动设备查评论、比价格,41% 用手机查看产品详情;产品多样性、供应稳定性、价格为三大核心决策因素,口碑与品牌知名度是信任基石。

四、全球汽配行业增长的核心逻辑是什么?出海机遇和挑战有哪些?

1.核心驱动因素

需求端:2025 年全球汽车总量达 16.44 亿辆,千人保有量 203 辆,存量车龄老化带来持续维修需求;2024 年全球汽车销量 7800 万辆,增量市场带动配套需求。

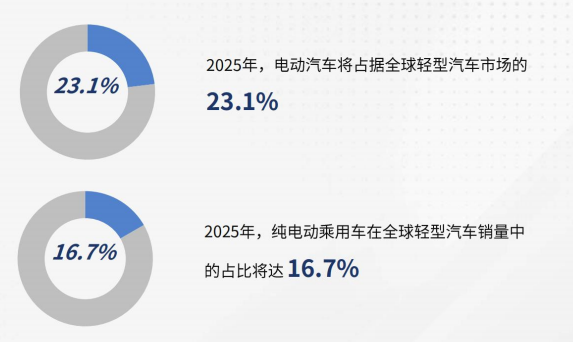

供给端:汽车电动化转型催生电池、电驱、电控等新汽配品类,2025 年电动汽车占全球轻型车市场 23.1%,纯电动占比 16.7%,为中国企业带来弯道超车机会。

渠道端:跨境电商缩短供应链,降低出海门槛,线上渠道渗透率持续提升。

2.竞争格局

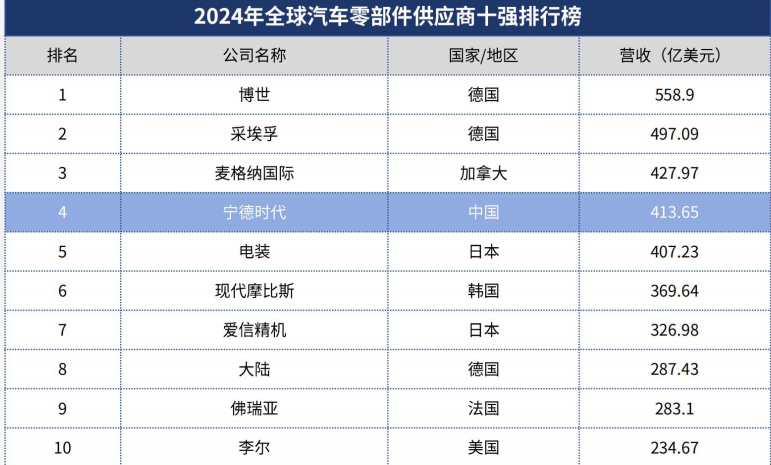

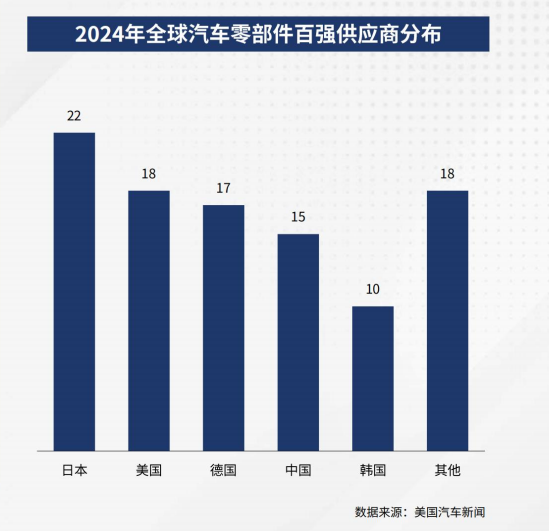

全球汽配市场由德国博世、采埃孚,日本电装、爱信精机等传统巨头主导,技术与品牌壁垒深厚;2024 年全球零部件十强中,中国宁德时代以 413.65 亿美元营收位列第四,成为新能源赛道标杆。从百强企业分布看,日本 22 家、美国 18 家、德国 17 家、中国 15 家,中国企业数量稳步提升,但多集中于中低端基础件。

中国本土产业形成长三角、珠三角、东北、京津冀、中部、西南六大产业集群,合计占全国 80% 产能,江苏、广东、山东企业数量领先,供应链完整、成本可控、交付高效,为跨境出海提供坚实支撑。

3.中国汽配出海面临的机遇与挑战

机遇:基础零部件出口优势稳固,新能源配件、智能化配件、个性化改装件、宠物汽配等新赛道崛起,市场空白多、竞争小、利润空间大;新兴市场需求爆发,跨境电商渠道红利持续。

挑战:一是品牌壁垒,国内企业价格战激烈,国际巨头品牌影响力强,中高端市场突围难;二是物流成本,汽配大件、异形件物流占比高,挤压利润;三是技术与合规,高端部件研发不足,专利侵权、区域认证(EPA、CE、DOT)风险高;四是供应链管理,库存周转、海外仓布局能力不足。

五、未来汽配行业趋势如何?哪些新赛道值得重点布局?

1.新能源化:动力电池、电驱系统、充电配件成为核心增量,中国企业在锂电池、储能系统等领域全球领先,是差异化竞争核心。

2.智能化:智能后视镜、行车记录仪、车载互联设备需求激增,贴合年轻消费者安全、娱乐、便捷需求。

3.个性化:Z 世代成为消费主力,改装文化、露营文化带动车身改色、定制轮毂、车载户外设备热销,从 “代步工具” 向 “个性表达” 转变。

4.细分赛道爆发:宠物汽配市场快速增长,2025 年宠物汽车座椅市场规模 32.44 亿美元,2026-2035 年复合增长率 4.7%,成为小众高利润赛道。

5.品牌化与数字化:单纯代工与低价销售不可持续,多品牌布局、数字化运营、全球仓储物流成为头部企业标配。

六、中国汽配企业要想成功出海,有哪些模式可以借鉴

模式1:技术驱动型

示例:宁德时代,以动力电池为核心,深耕研发与专利布局,全球六大研发中心、十三大生产基地,绑定全球头部车企,垂直整合上游资源与下游回收生态,凭借技术壁垒占据全球高端市场,2025 年 Q1 净利润同比增长 32.85%。

模式2:品牌跨境型

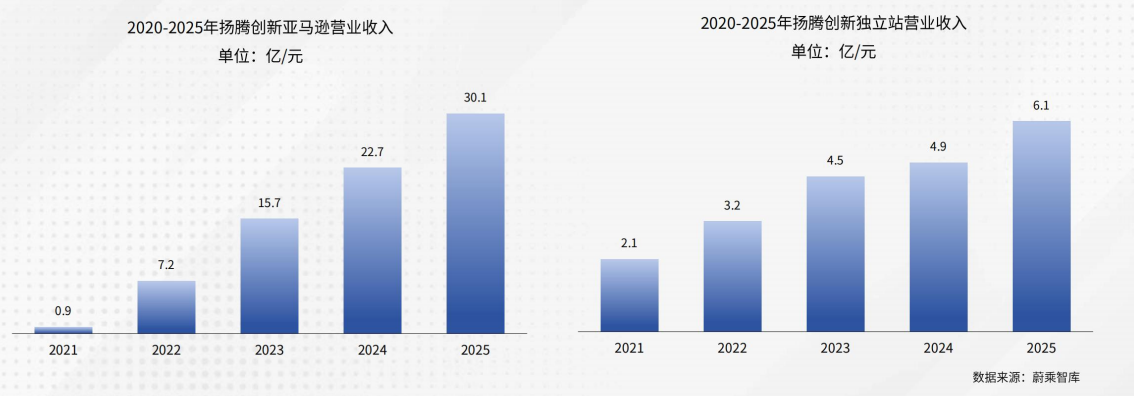

示例:扬腾创新,从传统 B2B 转型跨境电商,打造 A-Premium、FRANKBERG、Yhtauto 多品牌矩阵,覆盖全球售后市场;依托亚马逊为主渠道、独立站为补充,全球 8 国布局仓储群,数字化管理提升效率,营收从 2021 年 3.6 亿元增长至 2025 年预计 43.4 亿元,亚马逊美国站汽配品类排名第一。

七、总结与卖家建议:从规模出海到价值出海

现在中国汽配出海已进入从规模扩张到价值升级的关键阶段,跨境电商卖家需摆脱单一成本依赖,走 “选品精准化、运营精细化、合规化、品牌化” 之路。

短期建议:聚焦北美、欧洲成熟市场做高利润标品,布局东南亚、中东新兴市场冲销量;优先选择车身零件、制动系统、内饰电子、合金轮毂等热门品类,提前完成区域认证。

中期建议:搭建海外仓网络,提升交付时效,优化物流成本;借助亚马逊、独立站双渠道,打造细分品类品牌。

长期建议:加大研发投入,布局新能源、智能化配件;加强专利布局与合规管理,规避风险;依托中国产业带优势,向全球价值链中高端攀升,让中国汽配成为全球消费者认可的优质选择。

印尼出台电商新规,AI使用与平台透明度受严格监管

美零售商协会发布报告:今年旺季“提前但短暂”,预计7月后货量回落

亚马逊推出AI图像生成器,升级视觉搜索功能以缩小购物搜索范围

2025年俄罗斯TOP100在线零售商榜单发布,Wildberries和Ozon继续领跑

伊朗战争推高航空燃油成本,中国跨境电商出口连续五个月同比下降

“丑怪捏捏”成TikTok新爆款,上架20天进账40万

义乌造伞以黑科技破内卷:80克超轻伞与风扇伞成全球采购热点

日本主妇长期在电商复购的10类商品:收纳、厨房消耗品与防灾储备等成跨境卖家布局重点

TikTok Shop美区年中促6月18日开启,直播拍卖成最大增量玩法

淘宝同款水晶杯在TikTok美区溢价20倍遭疯抢,情绪价值成消费新热点