请登录/注册

海贝分销

从选品到品牌,中国卖家如何在Shopee母婴赛道站稳并持续放大?

2026-05-02 09:00:00

在东南亚与拉美人口结构年轻化、新生儿数量持续增长的双重驱动下,母婴用品已成为 Shopee 平台增速最快、需求最稳定的核心类目之一。这份《Shopee 2026 年母婴用品类目指南》以全站点真实交易数据为基础,系统拆解市场规模、细分品类、站点特征、合规规则、品牌格局与消费者画像,为中国跨境卖家构建从选品、运营到品牌化的完整出海路径,提供兼具战略高度与实操价值的决策参考。

一、Shopee 母婴市场为何具备长期增长潜力?

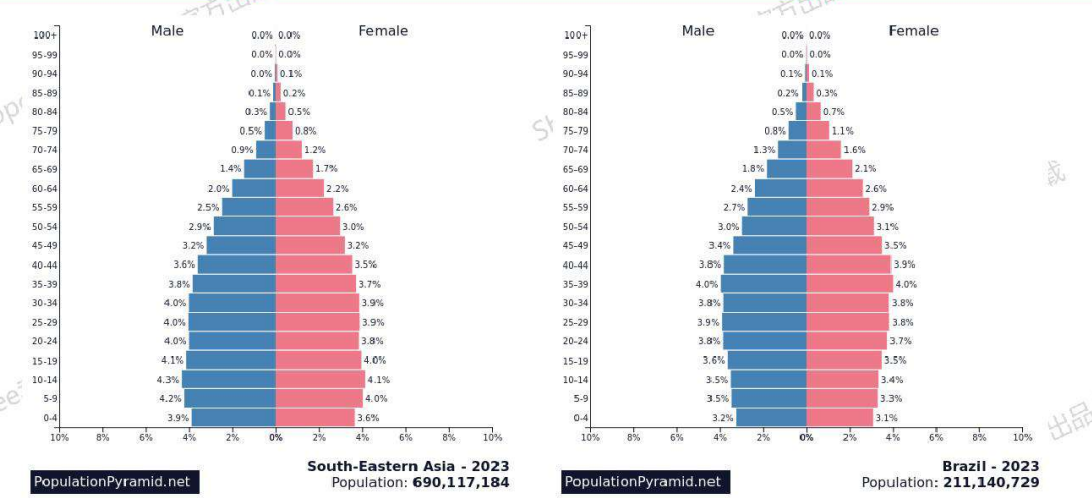

东南亚与巴西人口结构呈现典型金字塔形态,新生儿基数庞大,生育率显著高于全球平均水平:菲律宾每名妇女生育 2.5 个孩子,印尼 2.3 个、越南 2.1 个、马来西亚 2.0 个,年轻父母群体以 Z 世代为主,线上购物习惯成熟,对进口母婴产品接受度高、价格承受能力持续提升,为母婴品类提供长期刚需支撑。

从平台规模来看,母婴类目已形成稳定大盘且增速亮眼,核心品类保持两位数增长。2025 年全平台销售额排序为:纸尿裤与儿童马桶、喂养用品、婴童护肤与保健品、婴儿外出用品、婴幼儿居家防护用品、奶粉与婴儿食品、湿巾与沐浴用品、婴幼童家具床品、孕妇保健、礼盒、孕妇用品。线下依赖度降低,线上化趋势加速,大促节点爆发性显著,9 月启动的圣诞购物季进一步拉长销售周期,为卖家提供充足运营窗口。

渠道与消费特征方面,母婴用户决策高度关注安全性、性价比、使用便利性,偏好套装囤货、试用装体验、满减与买赠活动,复购率高、生命周期长,从孕期、新生儿到幼童阶段持续产生消费,具备极强的用户粘性与品类拓展空间。

二、Shopee各站点市场规模与客单价呈现哪些差异化特征?

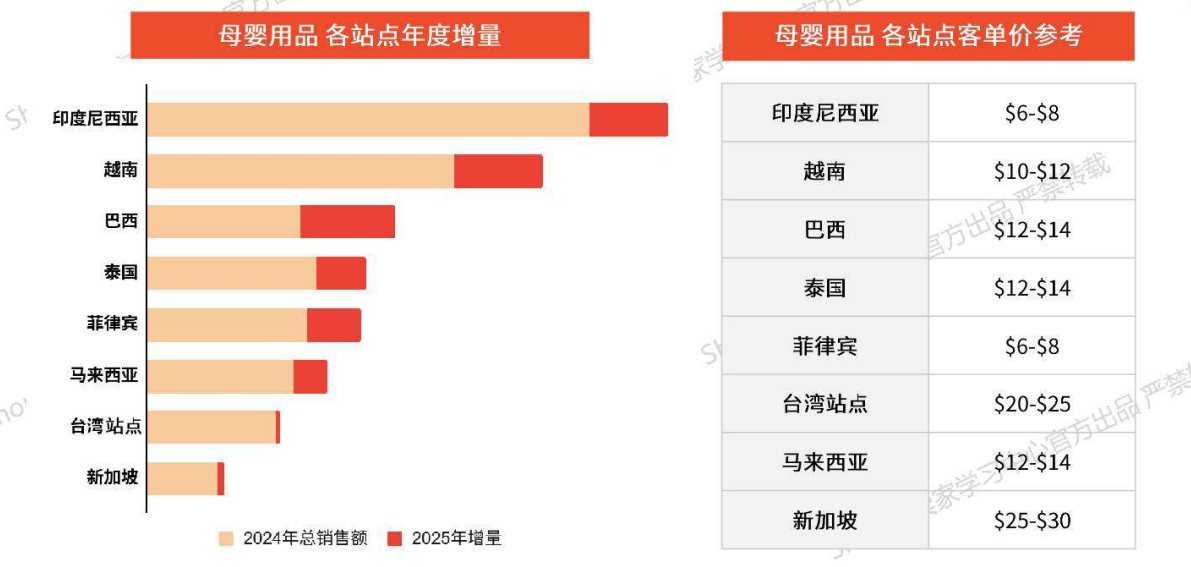

Shopee 母婴市场呈现 “东南亚为核心、巴西高增长、新马台星高端化” 的格局,不同站点在容量、增速、客单价上差异明显,直接决定卖家的市场进入策略与定价逻辑。

从客单价区间看,新加坡(25–30 美元)、中国台湾站点(20–25 美元)属于高端市场;马来西亚、泰国、巴西(12–14 美元)为中端主流市场;越南(10–12 美元)、印尼与菲律宾(6–8 美元)为大众性价比市场。从增量看,印尼、越南、巴西为年度增长前三站点,是卖家起量优先选择;中国台湾、新加坡单量稳定、利润空间更高,适合品牌化与高客单选品。

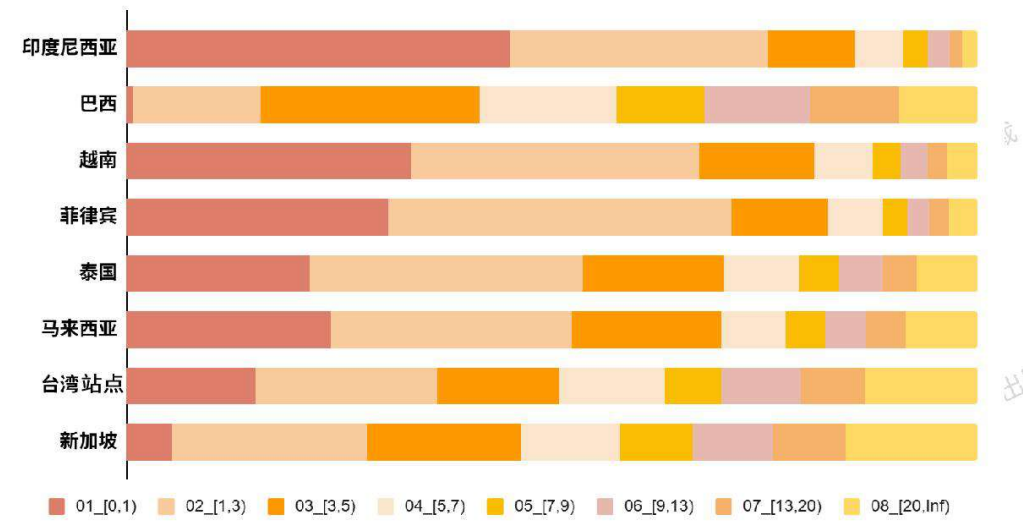

订单价格段分布显示,印尼、菲律宾以低价区间(1–9 美元)为主,越南、泰国中端价格段(9–20 美元)占比提升,马来西亚、中国台湾、新加坡高客单价区间(20 美元以上)显著高于其他站点。这一分布意味着:新兴市场走性价比走量路线,成熟市场主打品质与品牌溢价。

三、Shopee核心细分品类增长逻辑与爆款规律是什么?

母婴类目可划分为刚需消耗型、功能耐用品、护理保健型、家居出行型四大板块,各品类增速、客单、供应链要求清晰可对标。

1.刚需消耗类:平台增长引擎

纸尿裤年度增速 35%–40%,是全平台销售额第一品类,以大包装(50/100 片)为主流,越南、泰国、马来西亚客单价 15–20 美元,印尼、菲律宾 6–8 美元,热销形式为多包组合、买一送一,设计偏好清新蓝绿色调与卡通图案。湿巾年度增速 30%–35%,菲律宾、巴西、越南为核心市场,偏好多连包量贩装,是纸尿裤的最佳关联搭配品。

2.喂养用品类:稳定复购高价值

年度增速 15%–20%,核心产品包括奶瓶、奶嘴、吸奶器、辅食机、消毒器、儿童餐椅等。奶瓶与奶嘴品牌敏感度高,飞利浦新安怡、贝亲等国际品牌占据高端市场,华商品牌以高性价比错位竞争;喂养电器(消毒、温奶、辅食料理)客单价高、利润丰厚,白色简约款最受欢迎,泰国、越南、马来西亚需求旺盛。

3.婴童洗护与保健类:高毛利合规赛道

洗护品类增速 30%–35%,洗发沐浴、乳液面霜、防晒、洗衣液为核心,本地品牌与国际品牌主导,华商以温和配方、植物成分切入。儿童保健品增速 35%–40%,台星、泰国、越南客单价最高,需严格满足各国药监认证,是高门槛高回报品类。

4.出行与家居防护类:高客单突破口

婴童外出用品增速 20%–25%,婴儿车、安全座椅、背带、妈妈包为主力,巴西、泰国客单价达 25–35 美元,偏好黑色、灰色、可折叠多功能款,2026 年越南强制使用儿童安全座椅政策带来新增量。家居与防护品类增速 20%–30%,蚊帐、婴儿床、护栏、防撞条、收纳用品需求稳定,轻量化、易组装、塑料纺织材质更适合线上销售。

整体来看,刚需消耗品用于引流走量,功能耐用品提升利润,护理保健与出行家居打造品牌调性,四类产品组合可实现店铺健康盈利结构。

四、Shopee各站点合规与物流限制有哪些关键红线?

母婴品类直接关联婴幼儿健康与安全,各国认证与物流禁运规则严格,违规将直接导致下架、罚分、冻结账户,是卖家必须优先解决的合规底线。

认证层面:印尼要求辅食、保健品具备 BPOM 认证;泰国要求奶瓶奶嘴 TISI 认证、奶粉与保健品 FDA 认证;菲律宾保健品需 FDA 认证;巴西婴用品需 INMETRO 认证;中国台湾儿童安全座椅需 BSMI 认证。特别注意:所有站点 1–2 段婴儿奶粉(0–12 个月)不得参与平台促销活动。

物流与仓储层面:越南、马来西亚、中国台湾禁运奶粉辅食;菲律宾、马来西亚全渠道禁运爽身粉;泰国禁运牙胶;液体类产品多仅支持海运。官方仓同样有限制,保健品、奶嘴奶瓶等在多站点需提前认证方可入仓。建议卖家采用 “本地仓 + 认证先行” 策略,降低物流风险,提升时效与转化率。

五、品牌格局与华商卖家机会在哪里?

Shopee 母婴市场品牌呈现国际大牌主导、本地品牌深耕、华商品牌高增长的三层结构,中国供应链优势明显,具备巨大突围空间。

纸尿裤品类:印尼、马来、泰国由尤妮佳、妙而舒、好奇、妈咪宝贝主导,菲律宾 MAKUKU 等华商品牌依靠性价比与买赠活动快速起量,市场份额持续提升。喂养品类:国际品牌贝亲、飞利浦新安怡占据中高端,华商品牌 Dr.Isla 以统一视觉、专业直播间、蓝白医疗风在多站点站稳中端市场。出行品类:华商品牌 Yoboo、Hapyee 占比过半,凭借设计与性价比赶超国际品牌。家居洗护品类:线上本地品牌份额有限,华商品牌依靠供应链与设计快速填补空白。

整体而言,刚需消耗品国际品牌强势,功能品、家居品、电器类华商优势显著;低端市场白牌竞争激烈,中端市场品牌化空间最大,是中国卖家最优切入方向。

六、Shopee成功卖家的核心运营逻辑是什么?

报告收录的标杆案例形成可复制的运营模型,共同指向本地化履约、产品统一化、营销专业化、品牌合规化四大方向。

Dr.Isla 定位中产都市妈妈,主打喂养用品,统一蓝白专业视觉,全站点本地备货,直播间打造专业权威形象,实现高转化与高客单。Yoboo 以统一橙色品牌视觉,覆盖多品类,高投入广告与 CPAS,完成 FDA 认证并在主图展示,在菲律宾快速成为头部。Unilove 以 IP 联名与母婴私域运营提升复购,构建洗护、纸品、孕妈护理全品类矩阵。Momcozy 以 “解放妈妈双手” 为情感定位,聚焦职场妈妈,爆款免手扶吸奶器,依托 KOL 与社群建立护城河。

运营核心可总结为:锁定细分人群→统一品牌视觉→重点站点备货→专业内容种草→强合规背书→会员私域复购,形成闭环增长。

七、Shopee不同站点高客单选品方向如何精准匹配?

高客单策略必须贴合站点审美、价格承受力与消费习惯:

菲律宾:偏好蓝绿色调、50 片装、买一送一,高客单以组合套装与轻薄透气款为主;

马来西亚:接受度高,偏好蓝色长方形包装、4 包组合,主打高端轻薄与品牌联名;

泰国:品牌集中度高,偏好卡通设计,高客单集中在知名品牌与大包装;

印尼:追求性价比,黄绿蓝色调,大包装与基础款溢价空间稳定;

越南:偏好 100 片大包装、浅色设计,直播带货活跃,高客单依赖品牌与赠品组合;

巴西:中高端市场空白,大包装多规格共存,本地化履约卖家潜力极大。

喂养、出行、家居等高客单品类,统一遵循:简约配色、多功能、安全认证、场景化展示、套装销售,显著提升转化率与客单价。

八、Shopee母婴品类目标消费者画像与决策规律是什么?

母婴核心消费人群为25–34 岁女性,占比超八成,是家庭母婴消费决策主体;18–24 岁年轻妈妈追求新潮与性价比,35–44 岁成熟妈妈更看重安全与品牌。男性消费者占比低,但在高客单出行、家居品类上购买力突出。

价格敏感度呈现梯队:印尼 / 菲律宾>越南 / 泰国>马来西亚>巴西 / 中国台湾>新加坡。用户共同关注点为:安全认证、材质温和、使用便捷、性价比、口碑评价。营销上,KOL 测评、直播间演示、试用装、多件优惠、大促囤货,是最有效的转化手段。

九、中国卖家2026年应采取何种整体出海战略

Shopee 母婴赛道是长期主义的黄金赛道,中国卖家应立足供应链优势,采取 “分层站点、组合品类、合规先行、品牌破局” 战略:

1.市场分层:印尼、越南、巴西做性价比走量;新马泰做中端利润;台星做品牌高端化;

2.品类组合:纸尿裤 + 湿巾引流,喂养电器 + 出行用品赚利润,洗护 + 家居做复购;

3.合规打底:提前完成目标市场认证,规避禁运品,优先本地仓;

4.运营打法:统一视觉、专业内容、KOL 合作、套装促销、私域运营;

5.长期方向:从白牌转向小而美品牌,聚焦单品类深耕或多品类矩阵,抢占用户心智。

在新生儿红利、线上渗透、消费升级三重驱动下,Shopee 母婴市场仍处于高速增长期。具备产品力、运营力与合规意识的中国卖家,完全可以从铺货卖货升级为品牌化出海,在全球最大的年轻母婴消费市场占据稳定份额,实现长期可持续盈利。

印尼出台电商新规,AI使用与平台透明度受严格监管

美零售商协会发布报告:今年旺季“提前但短暂”,预计7月后货量回落

亚马逊推出AI图像生成器,升级视觉搜索功能以缩小购物搜索范围

2025年俄罗斯TOP100在线零售商榜单发布,Wildberries和Ozon继续领跑

伊朗战争推高航空燃油成本,中国跨境电商出口连续五个月同比下降

“丑怪捏捏”成TikTok新爆款,上架20天进账40万

义乌造伞以黑科技破内卷:80克超轻伞与风扇伞成全球采购热点

日本主妇长期在电商复购的10类商品:收纳、厨房消耗品与防灾储备等成跨境卖家布局重点

TikTok Shop美区年中促6月18日开启,直播拍卖成最大增量玩法

淘宝同款水晶杯在TikTok美区溢价20倍遭疯抢,情绪价值成消费新热点