请登录/注册

海贝分销

亚马逊全球站点竞争大变!2026年哪个站点竞争最小?

2026-05-15 10:07:22

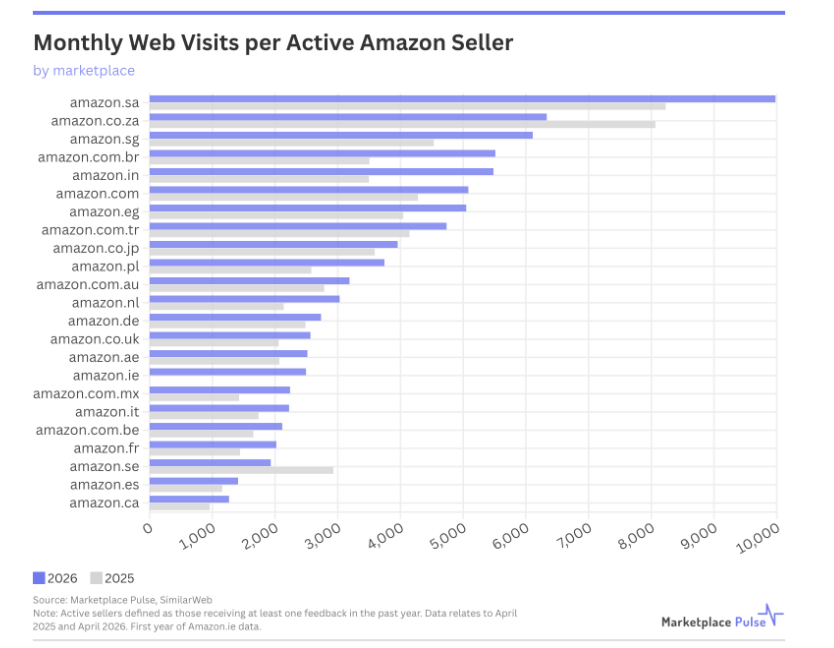

据外媒报道,过去一年,亚马逊每位活跃卖家的平均月流量上涨 25%,达到 3544 次,这一增速远超前四年合计 31% 的涨幅。2021 年该指标刚推出时,只有美国站是卖家人均流量最高的市场。如今,人均流量增长的趋势已覆盖几乎所有亚马逊站点,涨幅最猛的区域集中在美国以外,巴西、墨西哥、法国、波兰、荷兰的卖家人均流量增幅均在 40% 至 57% 之间。

据 SimilarWeb 数据,亚马逊全球 23 个站点的总月访问量增长近 5%,达到 55 亿次。Marketplace Pulse 通过追踪数百万卖家公开店铺发现,全球活跃卖家(过去一年至少获得一条评价的卖家)数量下降 16%,降至 156 万人以下。流量大盘在扩大,分蛋糕的卖家却在减少。在成熟市场,亚马逊 APP 的使用占比更高,网页流量无法完全反映用户活跃度,因此这些市场的人均流量增速被低估,低于新兴市场。

当前,多重压力共同作用于亚马逊卖家:关税与通胀推高商品成本,占全球活跃卖家半数以上的中国卖家持续加剧价格竞争;AI 抬升了运营门槛,头部卖家借助 AI 进一步扩大优势;平台佣金是卖家最主要的利润压力,广告支出紧随其后。行业呈现头部集中效应:美国站第三方 GMV 的一半,由不到 8000 名卖家贡献,这一数字较不到三年前的 15000 人近乎腰斩。

这一趋势在美国以外市场上演得更快。美国站流量占全球比重从 46% 微降至 45%,但这背后是其他区域流量的高速增长。

巴西站月访问量新增 3600 万,活跃卖家减少 23%,人均流量大涨 57%

墨西哥站呈现相似增长,印度站增幅相近(受外资政策限制,印度站仅对本地注册卖家开放)

欧洲的法国、荷兰、波兰人均流量涨幅均超 40%

美国站人均流量增长 19%,在十大核心站点中涨幅最低

新兴市场仍在扩张用户基数,而推动美国市场头部集中的运营压力,也正在欧洲、拉美快速蔓延。

不过,亚马逊整体格局保持稳定:全球流量与活跃卖家的 92%,仍集中在十大站点。综合来看,美国仍是绝对收益最高的市场,卖家人均收入比第二名高出 20 万美元以上;沙特阿拉伯以人均 9980 次访问领跑全球,这源于 2020 年收购 Souq 后积累的消费需求,卖家增速跟不上需求增速,但沙特总流量规模有限,可支撑的品类范围较小;澳大利亚是过去一年唯一活跃卖家数量实现增长的站点。

对于能够达到平台新运营标准的卖家而言,现在每位卖家能获得的客户关注度达到历史新高。运营门槛在提高,但回报也同步提升,这一趋势正在亚马逊全球所有站点成为现实。

上一篇

印尼出台电商新规,AI使用与平台透明度受严格监管

美零售商协会发布报告:今年旺季“提前但短暂”,预计7月后货量回落

亚马逊推出AI图像生成器,升级视觉搜索功能以缩小购物搜索范围

2025年俄罗斯TOP100在线零售商榜单发布,Wildberries和Ozon继续领跑

伊朗战争推高航空燃油成本,中国跨境电商出口连续五个月同比下降

“丑怪捏捏”成TikTok新爆款,上架20天进账40万

义乌造伞以黑科技破内卷:80克超轻伞与风扇伞成全球采购热点

日本主妇长期在电商复购的10类商品:收纳、厨房消耗品与防灾储备等成跨境卖家布局重点

TikTok Shop美区年中促6月18日开启,直播拍卖成最大增量玩法

淘宝同款水晶杯在TikTok美区溢价20倍遭疯抢,情绪价值成消费新热点