请登录/注册

海贝分销

2026全球各大电商市场成熟度如何?中国跨境卖家优先布局哪个市场好?

2026-05-09 10:22:45

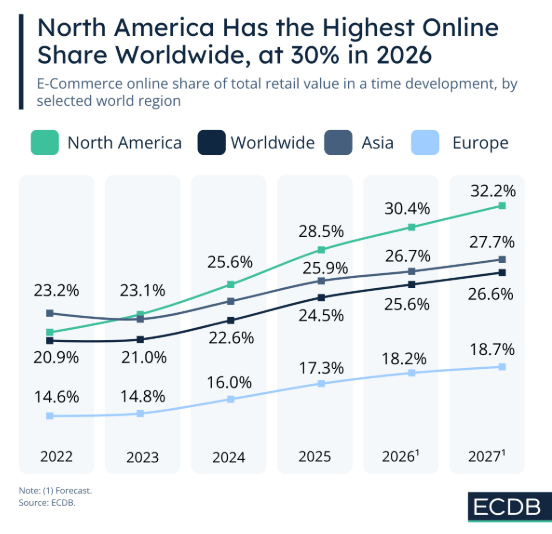

在全球电商格局持续分化的 2026 年,北美市场以 30.4% 的线上零售占比,稳居全球电商成熟度榜首,成为中国跨境电商卖家不可错过的核心增量市场。这份来自 ecdb 的最新区域电商成熟度报告,清晰拆解北美领先逻辑、全球格局差异,为中国卖家精准布局提供关键参考。

一、全球电商格局:北美断层领先,区域差异显著

2026 年全球零售电商化率已达25.6%,但各区域发展速度与成熟度差距明显,形成鲜明的市场梯队:

北美市场:全球最成熟电商区域,线上零售占比 30.4%,接近三分之一零售交易发生在线上,渗透率远超全球平均水平。

亚洲市场:紧随全球趋势,电商渗透率 26.7%,略高于全球均值,依托高数字化普及度与大型平台实现稳健增长。

欧洲市场:发展相对滞后,2026 年线上渗透率仍不足 20%,区域结构性问题制约电商提速。

对中国跨境卖家而言,北美是当前全球化布局中,成熟度最高、消费力最强、转化最稳定的核心市场。

二、北美电商领跑全球:中国卖家可借力的三大核心优势

北美电商能实现 30.4% 的高渗透率,并非偶然,而是多重成熟条件形成的良性循环,这也为中国卖家降低了运营门槛:

1.市场高度集中,流量转化更高效。北美头部零售平台形成强大集聚效应,快速聚拢商家与消费者,中国卖家入驻主流平台,就能触达海量精准用户,省去分散拓客成本。

3.基建成熟,履约体验有保障。完善的物流网络、稳定的末端配送、无缝衔接的支付体系,全流程降低购物摩擦。中国卖家依托成熟基建,能轻松实现高效发货、快捷回款,提升复购率。

4.用户信任度高,消费习惯固化。线上购物已渗透北美用户日常,从非必需品到民生刚需品,线上消费成为主流选择,用户下单决策更果断,市场需求稳定持久。

这三大优势形成 “飞轮效应”:基建推动用户消费,更多商家入驻丰富品类,进一步提升消费体验,让北美市场持续保持活力。

三、欧洲电商市场遇阻:给中国卖家的布局警示

与北美形成对比,欧洲电商发展缓慢,核心问题值得中国卖家警惕:

1.市场高度碎片化,多语言、多监管体系、不同消费偏好增加运营难度;

2.线下零售根基深厚,线上转型速度慢,快消、日用等品类线上渗透更低;

3.严格的监管环境,进一步拖慢电商发展节奏。

这也意味着,中国卖家优先布局北美,比试水欧洲更易快速起量、降低试错成本。

四、2026 跨境新趋势:平台+一体化生态是增长关键

报告指出,北美与亚洲的电商高速增长,离不开头部平台的集聚效应,以及统一的物流、支付生态。

对中国跨境卖家来说,抓住这一趋势:

1.聚焦北美主流平台,借助平台规模效应对接供需;

2.依托北美成熟履约与支付体系,优化运营流程;

3.深耕北美成熟市场,优先抢占高渗透、高转化份额。

总的来说,2026 年全球电商赛道,北美以 30.4% 的线上渗透率,成为最具确定性的跨境掘金市场。成熟的基建、集中的市场、高信任的消费群体,为中国卖家提供了低风险、高回报的布局机会。

想要在跨境电商赛道站稳脚跟,优先布局北美,抓住成熟市场红利,才能在全球化竞争中抢占先机。

上一篇

印尼出台电商新规,AI使用与平台透明度受严格监管

美零售商协会发布报告:今年旺季“提前但短暂”,预计7月后货量回落

亚马逊推出AI图像生成器,升级视觉搜索功能以缩小购物搜索范围

2025年俄罗斯TOP100在线零售商榜单发布,Wildberries和Ozon继续领跑

伊朗战争推高航空燃油成本,中国跨境电商出口连续五个月同比下降

“丑怪捏捏”成TikTok新爆款,上架20天进账40万

义乌造伞以黑科技破内卷:80克超轻伞与风扇伞成全球采购热点

日本主妇长期在电商复购的10类商品:收纳、厨房消耗品与防灾储备等成跨境卖家布局重点

TikTok Shop美区年中促6月18日开启,直播拍卖成最大增量玩法

淘宝同款水晶杯在TikTok美区溢价20倍遭疯抢,情绪价值成消费新热点