请登录/注册

海贝分销

印尼电商市场好做吗?市场规模、社交平台用户习惯及卖家机会深度解读

2025-12-22 10:37:46

作为东南亚人口最多的国家,印尼凭借庞大的年轻消费群体、崛起的中产阶级与蓬勃的电商市场,成为区域内极具潜力的商业热土。本文将基于数据解析印尼人口、电商及社交生态的核心特征,为跨境电商卖家布局提供参考。

一、印尼人口有多少?年龄结构适合做TikTok营销吗

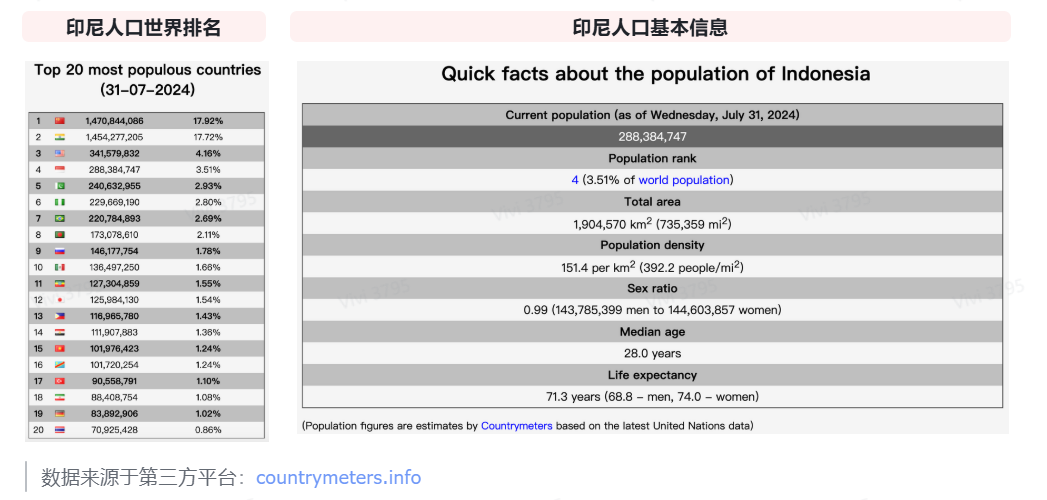

2024年印尼人口约2.8亿,是世界第四人口大国,东南亚第一人口国,人口增长率约1.1%,性别结构接近均衡(男性 50.3%、女性 49.7%)。

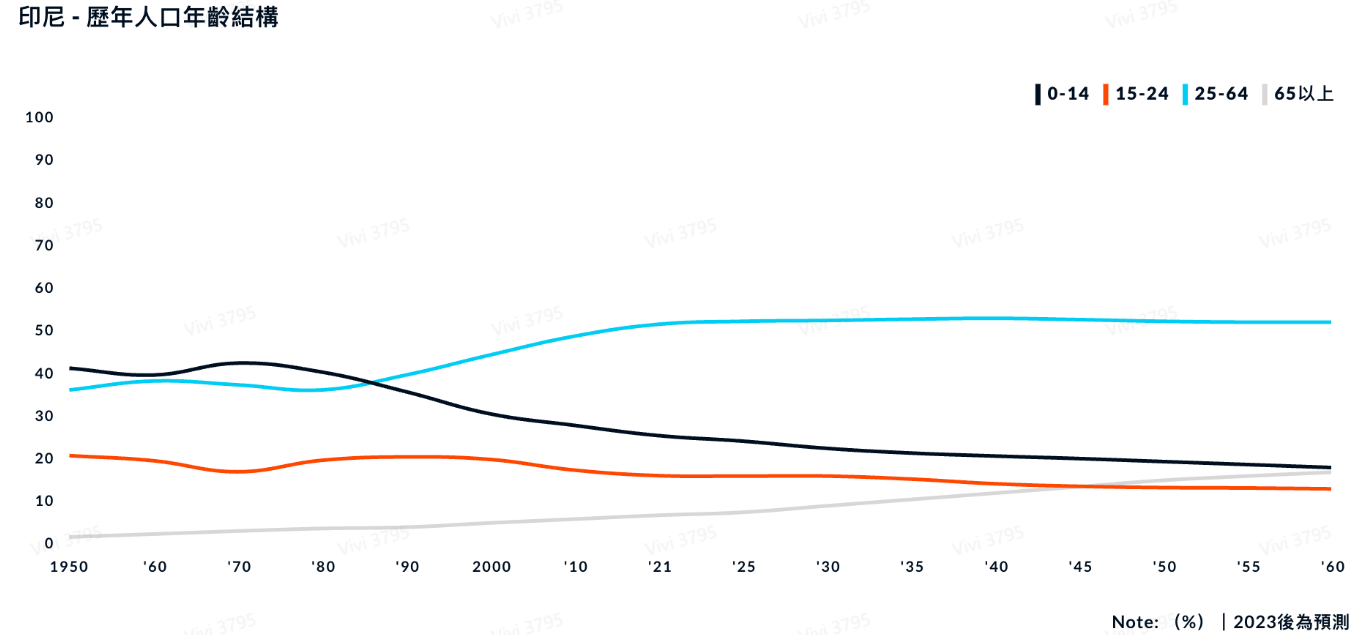

从年龄结构看,印尼人口年龄中位数仅28岁,15-24 岁群体占 15.3%、25-54 岁群体占 44.5%,Z 世代(1997-2012 年出生)和千禧一代(1981-1996 年出生)是人口主力,仅 6.1% 人口在 65 岁以上。

这一结构与社交平台用户高度匹配:Z 世代和千禧一代是TikTok核心用户,印尼66.5%的年轻人口与TikTok主要用户群体完全契合,为社交电商、内容营销提供了天然土壤。

印尼人口年龄分布预测

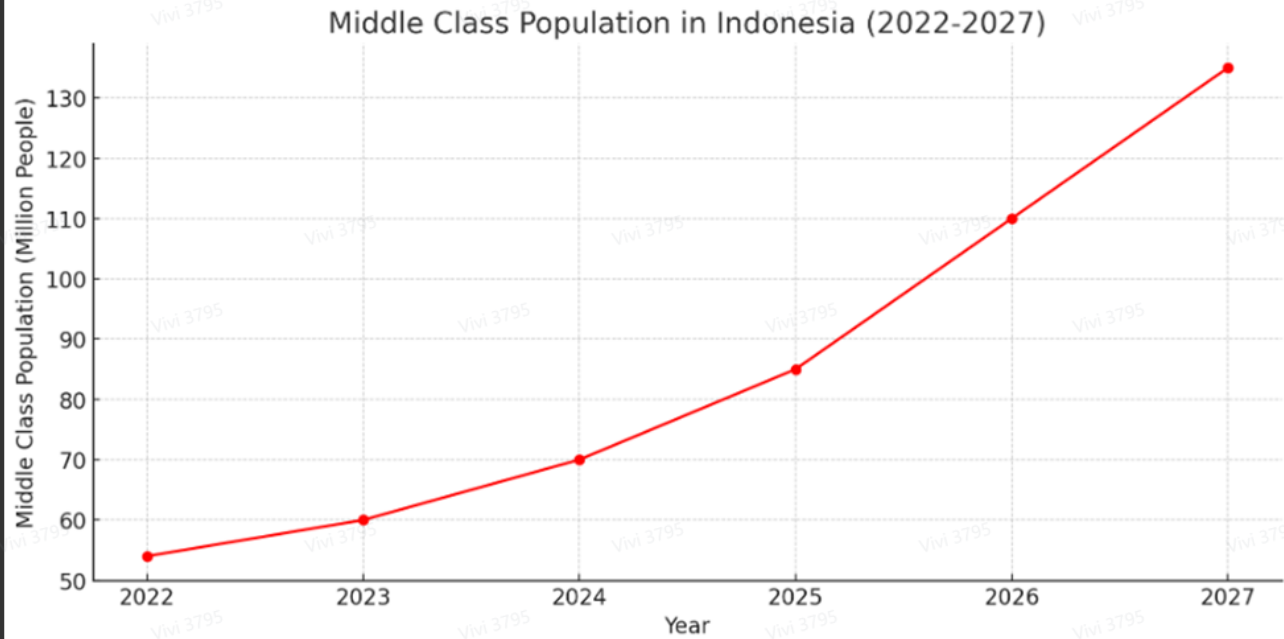

二、印尼中产阶级有多少人?是互联网消费主力吗?

印尼中产阶级指月收入4M-17M印尼盾(约 3600-15600 元人民币)、具备良好教育与消费能力的群体,目前占总人口 35%,是互联网核心消费人群。

据麦肯锡预测,到2030年印尼中产阶层人数将增至 1.35 亿人,消费潜力持续释放。

在语言方面,印尼官方语言为印尼语,英语有一定普及率但口语水平有限,主要城市商务人士常用英语交流,品牌布局需兼顾本地化语言策略。

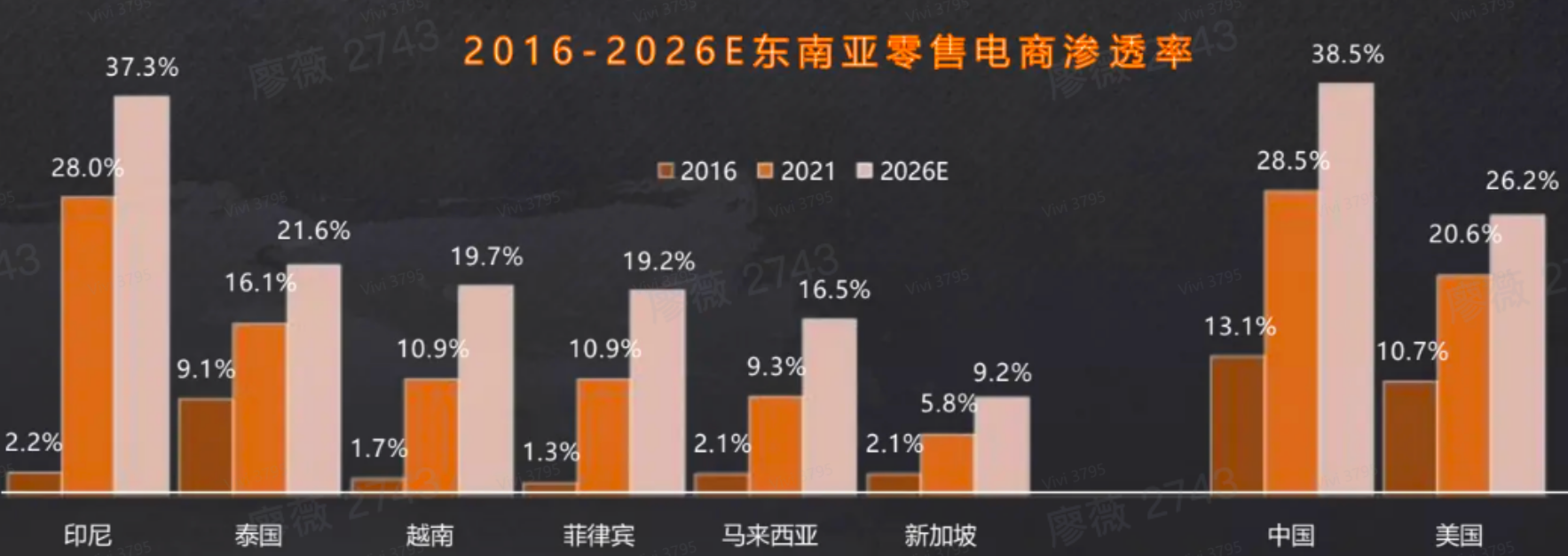

三、印尼电商市场规模多大?

从市场规模来看,印尼是东南亚电商的 “领头羊”。《2024 年东南亚电子商务》报告数据显示,2023 年印尼电商 GMV(商品交易总额)约 538 亿美金,远超泰国(193 亿美金)、越南(138 亿美金)等东南亚国家,稳居区域第一。

从增长趋势来看,印尼电商市场保持高速发展,预计到 2026 年,印尼电商销售额将突破 1303 亿美金,电商占零售总额的比例也将提升至 36.5%,无论是市场规模还是渗透速度,都展现出强劲的增长势头。

四、印尼消费者常用什么支付方式?

在支付习惯上,印尼呈现 “电子支付 + 货到付款” 并行的特点。目前 77% 的印尼人会使用电子支付(如 GoPay、LinkAja、OVO 等主流平台),其中 92% 的电子支付场景用于电商交易,电子支付在电商领域的渗透率持续提升。

不过需要注意的是,由于部分下沉市场用户对线上支付的信任度仍在培养中,货到付款(COD)仍是当前印尼电商的主流支付方式之一,品牌布局时需同时适配电子支付与货到付款模式,满足不同用户的需求。

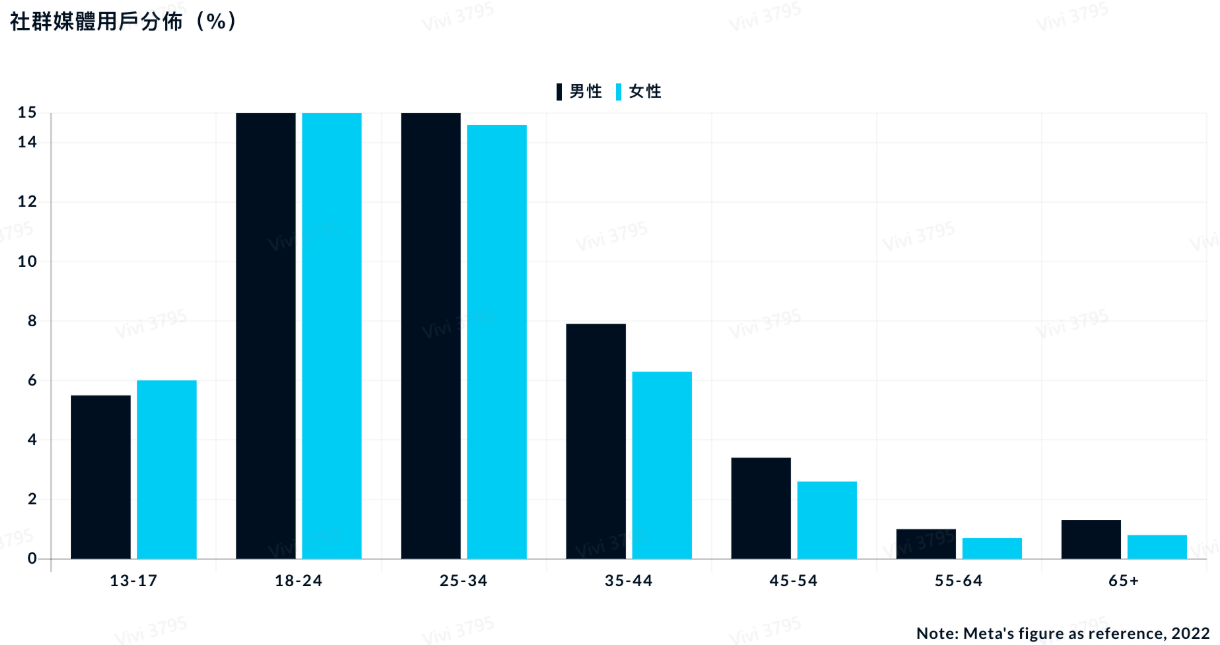

五、印尼人常用的社交平台有哪些?年轻群体偏爱什么平台?

2024 年印尼互联网用户规模已达 2.15 亿人,其中年轻群体(18-35 岁)占比接近 70%,消费与社交行为高度绑定。

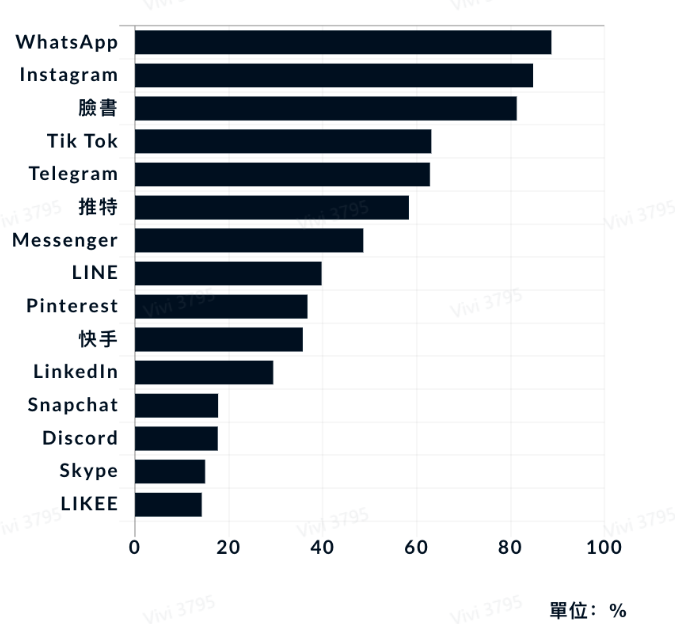

从平台使用来看,社交媒体方面,Facebook、Instagram、TikTok 是印尼用户最常用的三大平台;即时通讯领域,WhatsApp 的使用率高达 98.63%,是用户日常沟通、甚至商务对接的主要工具。

从年龄偏好来看,18-24 岁的年轻群体更偏爱 TikTok,无论是短视频消费还是参与社交互动,TikTok 的用户活跃度都远超其他平台,而这一群体恰好也是电商消费的核心潜力人群,为 “社交 + 电商” 的融合提供了充足的流量基础。

印尼最常用的社交媒体

综上,印尼市场的核心优势集中在年轻人口红利、中产阶级消费潜力、电商高增长三大方面,且社交平台用户与消费群体高度匹配。跨境电商若计划布局印尼,可重点关注 TikTok 等年轻用户聚集的平台,同时适配本地化支付与语言策略,精准抓住市场机遇。

上一篇

印尼出台电商新规,AI使用与平台透明度受严格监管

美零售商协会发布报告:今年旺季“提前但短暂”,预计7月后货量回落

亚马逊推出AI图像生成器,升级视觉搜索功能以缩小购物搜索范围

2025年俄罗斯TOP100在线零售商榜单发布,Wildberries和Ozon继续领跑

伊朗战争推高航空燃油成本,中国跨境电商出口连续五个月同比下降

“丑怪捏捏”成TikTok新爆款,上架20天进账40万

义乌造伞以黑科技破内卷:80克超轻伞与风扇伞成全球采购热点

日本主妇长期在电商复购的10类商品:收纳、厨房消耗品与防灾储备等成跨境卖家布局重点

TikTok Shop美区年中促6月18日开启,直播拍卖成最大增量玩法

淘宝同款水晶杯在TikTok美区溢价20倍遭疯抢,情绪价值成消费新热点